2020年現在まだ長い低金利時代が続いていますね。

これだけ低金利が続いていると住宅ローンを利用中の人の中には、契約した時に比べ大きく金利が低くなっている人も少なくないのではないはずです。

そうなってくるとそろそろ借り換え時期かな?なんて頭に浮かんでくるのではないでしょうか?

借り換えに大事なのはもちろん金利ですが、金利ばかり気にしているとせっかく借り換えしたのに損をしてしまいかねません。

なぜなら借り換えには住宅ローンを契約した時のように、事務手数料や保証料などの諸費用がかかってくるからです。

また、住宅ローン残高や返済残年数など条件次第では借り換えをしてもあまりうま味が無いケースもあります。

そこで今回は損をしないお得な借り換えについて案内していきますので、しっかり覚えて良い借り換えをしましょう!

この記事は約5分で読めます。

借り換えにおいて大事な金利

借り換えをする理由の多くは≪金利の引き下げ≫です。3%の金利が2%になるのならその分返済額も少なくなりますしやらない理由はないですね。

特に住宅ローンのように大きい金額を借りているのであれば尚更です。

では金利はどのように基準が設けられ、推移しているのか解説します。

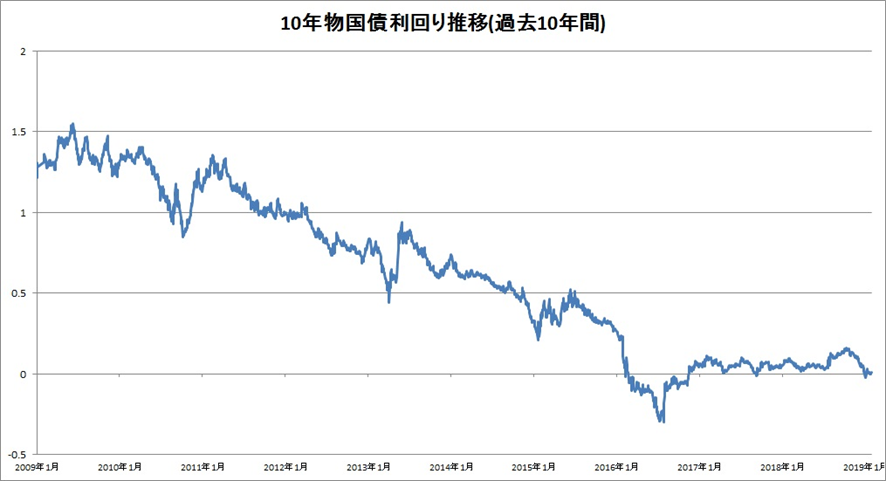

まず住宅ローンの長期固定金利ですが10年物国債利回りでおおよそが決まります。

下記のグラフはその推移を表したものです。

これを見ていくと2009年に比べ現在の金利はおよそ1%も下がっており最低水準で推移していることがわかります。そのことから住宅ローンも下がっていると言えるのです。

そのことから、住宅ローンご利用中の人で金利差が1%以上、住宅ローン残高が1,000万円以上で返済の残年数が10年以上ある人であればメリットがあるとされています。

変動金利の方は「短期プライムレート」を基準に決められており、基本的に金融機関で提供している住宅ローンは、この短期プライムレートに1%上乗せしたものを店頭金利としています。

そこから各金融機関が、優遇金利として皆様に適用される金利へ引き下げを行います。ただ短期プライムレート自体、直近10年間で変動がない状態が続いています。

借り換えの費用

住宅ローンを借入した時と同様に借り換えにも諸費用がかかります。

借り換えを検討している人の中には、この諸費用の支払いにためらい借り換えに一歩踏み出せない人も少なくありません。

金融機関によっても異なりますが一般的な目安として下記表をご覧ください。

| 費用名 | 金額相場 | 備 考 |

| 保証料 | 借入金額の2%前後

もしくは金利に上乗せする金融機関もある |

フラット35は保証料不要

ネット銀行も無料が多い |

| 事務手数料 | 3~5万円程度

もしくは借入金額の2%程度 |

保証料が無料な金融機関の場合、事務手数料が高いことが多い |

| 全額繰上返済手数料 | 0~8万円程度

無料の金融機関もある |

今までの借入先の金融機関に支払う

〇年以内に全額返済した場合に〇万円支払うなどのケースもある |

| 抵当権設定費用 | 借入額の0.4% | 別途司法書士報酬で6~10万円程度 |

| 抵当権抹消費用 | 土地・建物各1個あたり1,000円 | 上記同様、司法書士報酬で2~5万円程度 |

| 印紙税 | 借入額で異なる

1,000万円超~5,000万円以下だと2万円 |

インターネット上での電子契約であれば印紙税はかからない |

上記に加え団体信用生命保険や火災保険への加入が必須になる金融機関もあります。

- 諸費用をもし用意出来なかったり、または一部だけ支払うなどの場合は諸費用分も借り換えする金額に上乗せしたローンを組んだり、保険料や手数料負担の少ない金融機関を選びましょう。

まれに親や親族に借りるなんて強者もいらっしゃいますが、贈与とみなされないよう念のために借用書を作ってきちんと契約を結んでおきましょう。

借り換え時の注意

借り換え時にも審査がありこれまでに住宅ローンの返済を滞納していたりすると、審査が通らず借り換えは出来なくなりますのできちんと返済していきましょう。

また、住宅ローン控除の適用期間に借り換えを行い完済までの期間を短縮できる場合には気を付けましょう。

理由としては、完済までの期間が10年を切ると住宅ローン控除の対象から外れてしますからです。

肝に銘じてほしいのがローン残高1,000万円以上・返済残年数10年以上・金利差1%以上というこです。

そして借り換えにかかる諸費用にも注意してください。これに関しては金融機関により大きく異なります。

金利面ばかりに目をとられていた結果、数十万円と大きな金額がかかるケースも珍しくありません。

ですので借り換えの際の金融機関を選ぶ基準として事務手数料の負担が少なく、保証料が低い、出来れば無料といったところをポイントに選ぶことをオススメします。

最後に

借り換えをためらう人の中には、あの銀行と住宅ローンの契約したから今さら他の銀行にするなんてと言う人もいますが、全然気にしなくて大丈夫ですよ!

住宅ローンの契約において借り換えを制限できるような内容はありませんし、もし借り換えをさせたくないのであれば住宅ローンの契約を結んでいる銀行が金利を下げてくれれば済む話です。金利の引き下げ交渉の道具として借り換えをする人もいるくらいです。

お金を返すのは他でもない自分ですから、少しでも良い条件の金融機関を見つけしっかりシミュレーションを行い、損せずお得に住宅ローンの完済を目指しましょう!

.png)

.png)