過去に住宅ローンの審査に落ちてしまった方や、これから住宅ローンの審査を申し込むのに不安を感じている方はいらっしゃいませんか?

そういった方だけでなくても、あらかじめ審査項目や基準・通過ラインを把握しておきたいですよね。

金融機関が何を審査しているのか?特に注意が必要なものは何なのか?

これらを事前に把握しておけば、住宅ローンの審査への不安は軽くなります。

今回は、国土交通省住宅局が公表している【平成30年度民間住宅ローンの実態に関する調査 結果報告書(調査数1,220機関)】をもとに解説していきます。

この記事は約5分で読めます。

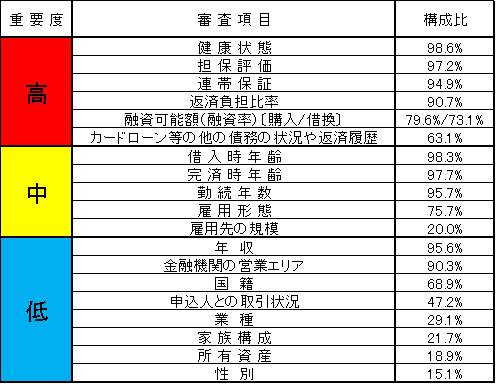

審査項目

国土交通省のデータを参考に、重要度別で審査項目を分けていますので表をご覧ください。

※構成比:どれほどの金融機関が審査項目としているかの値になります。

※構成比:どれほどの金融機関が審査項目としているかの値になります。

健康状態であれば1,220機関のうちおよそ1,203機関で審査項目になっていると言うことになります。項目の並び順はランキングではありませんのでご理解ください。

重要度・高

健康状態

住宅ローンを申し込む際に団体信用生命保険(通称:団信)に加入できるかどうかの判断のためです。

フラット35などを除き、一般的に民間の金融機関では団信の加入が必須となっています。

ですので、健康状態に不安のあるかたや、通院している方は事前に確認しておきましょう。

担保評価

まず担保評価とは、住宅ローンにおいて金融機関が対象となる物件に担保としての価値があるか評価することを言います。

万が一に返済が滞ってしまった場合には物件を売却し、返済にあてるので貸倒のリスクが低くなります。

つまり担保評価が高いほど、審査時の評価も高くなっていきます。

連帯保証

この場合の連帯保証は「連帯保証人」ではなく、「保証会社」を指します。

保証会社とは住宅ローンの返済が出来なくなってしまった場合に債務を肩代わりしてくれる会社のことで、金融機関とは別の審査がありこちらの方が金融機関の審査に比べ若干厳しくなります。

連帯保証不要の金融機関もありますが、系列・外部保証会社の保証会社を採用する金融機関は全体のおよそ96%になります。

このことから住宅ローンの審査には保証会社の審査も含まれていると考えておきましょう。

返済負担比率

年間の返済額が収入に対してどの程度の割合になっているのかと言うものです。

返済負担比率=1年間のローン返済額÷年収で求めることが出来ます。これは低ければ低いほど審査の評価は高くなります。

審査の通貨ラインとしては35%とされていますが、30%以内までに抑えることが出来ると金融機関の印象も大きく変わります。

融資可能額(融資率)

購入を希望している物件の金額のうち住宅ローンで借りる割合のことを言います。

100%つまり物件の金額以上の融資割合でなければ、新規・借換ともにほぼ通過ラインと考えて大丈夫でしょう。

不安なようであれば頭金を物件金額の20%以上を出せればこの項目は心配不要です。

カードローン等の他の債務の状況や返済履歴

住宅ローンを申し込む際に他の借入が多いと返済が困難になるのではないかと判断されます。借入は完済するか可能な限り減らしておきましょう。

- 車のローンやクレジットローン、税金などの支払いに延滞や滞納歴が無ければ心配いりません。過去に事故歴がありブラックな人や、心当りのある方は事前に個人信用情報を確認しておいた方が手間は省けるでしょう。

重要度・中

借入時年齢

字の通り、借入する際に何歳かということです。20代~30代の人の方が働ける期間も長いので審査の評価は高いですが、それ以上の年齢の方でも諸条件はありますが65歳未満であればほとんどの金融機関で借入は可能ですのであまり気にしないで大丈夫です。

完済時年齢

借入時年齢と同様若い方の方が評価は高いです。完済時年齢が高くなるにつれてお亡くなりになるリスクが上がるからです。完済時の年齢が80歳未満であれば大丈夫です。ただ、あまり完済時年齢が高くなると返済がつらくなることが多いので注意しましょう。

勤続年数

長く勤めているから収入に安定性が見込めるようになります。3年以上勤めているようであれば問題ありません。転職などで3年も待てないという方であれば最低でも1年以上あればおよそ60%の金融機関で申込が可能です。

雇用形態

個人事業主やフリーランスよりも、会社員や公務員の方が高く評価されます。これは収入の安定性の問題です。貸す側も見通しがある方に貸したいですよね。

ただ、個人事業主やフリーランス、契約社員でも申込の出来る金融機関はあります。

審査のハードルは上がりますが、購入されている方は大勢いますので、まずは相談してみうましょう。

雇用先の規模

大きい企業であれば収入と会社が安定していると見られ高評価です。長期で減収・減益や赤字が続いている会社でもなければ心配いらないです。

重要度・低

年収

意外に思われるかもしれませんが、年収と借入額のバランス次第です。

要は、返済負担比率内に収まっているかどうかです。借入が何もない状態で、年収が250万円以上あれば100%クリアできます。

金融機関の営業エリア

住宅ローンを申し込むのに勤務先やその時住んでいる場所、もしくは購入を考えている物件周辺以外の金融機関で申込む人の方が少ないと思いますので気にしないでください。

ネット銀行や、日本全国どこにでもあるような金融機関であればなおさらです。

国籍

日本人であれば問題無いです。外国籍の方は永住権を持っていないと可能性として限りなく低くなっています。

申込人との取引状況

すでに住宅ローンを申込む金融機関と取引があれ給与や貯金の把握や、もしもの時に差し押さえてしまえるので評価は高くなります。

業種

会社員や公務員、医者など安定している職種が好まれます。いくら年収が高くても風俗や大工などは評価が低くなってしまいます。

家族構成

申込者に子どもがいた場合、人数や年齢にもよりますが教育資金などで生活を圧迫してしまうのでは無いかと判断され評価に影響します。

所有資産

金融機関からすれば、貯金などがあれば収入が減っても返せるなと評価は高くなります。

また、貯金出来る人なんだと好印象を持ってもらえるのも大きいです。お金にだらしない人を金融機関は極端に嫌います。

性別

男女どちらが有利とかはありません。給与が安定しているパートナーが申込めば大丈夫です。

小話をすると、独身者より既婚者の方が住宅ローンの審査を通りやすくなります。

最後に

今回、審査項目や通過ラインについて解説しましたがいかがでしたでしょうか?

足りないところや、すでに条件を満たしているところなど色々わかってもらえたのかなと思います。

融資可能額など自分ではちょっとわからないなと言う方は、申込む前に不動産会社もしくは金融機関に相談しましょう。

自営業や個人事業主、フリーランスの方向けにマイホームの購入、買い替え等のご相談をローンガーディアンオフィシャルアカウントにて承っております。

自己資金がゼロ…、借入がある…、など人情味に溢れ、経験豊富なスタッフがあなたのマイホームの購入を手厚くサポートさせて頂きます。

.png)

.png)