マイホームは新築に限る!なんて時代はもはや昔のはなしで、中古マンションは有力なマイホーム購入の選択肢の一つとなっています。

ただ、中古マンションを購入する流れを何も知らないまま手続きを行うのは不安ですよね?大きな買い物になりますので、特にお金の流れは把握しておいた方が後々のトラブル回避やいざと言うときのために安心しますよね。

そこで今回は、中古マンションの購入の一連の流れや必要な準備を解説していきますので、これから購入を検討されている方は参考にしてみてください。

この記事は約5分で読めます。

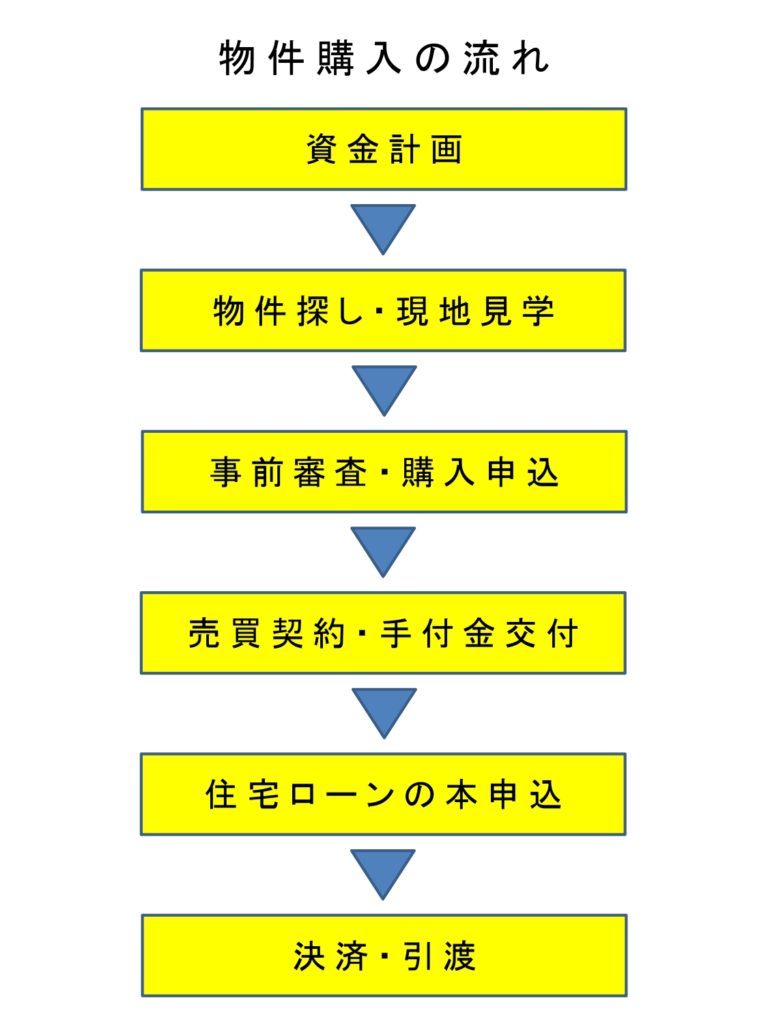

物件購入の流れ

これだけ情報があふれている社会で何も調べずにいきなり不動産会社や金融機関に行く人はあまりいらっしゃらないかと思います。ほとんどの方はある程度の資金計画や、購入したい物件をある程度ネットなどでご覧になられてからだと思います。

簡単に流れを紹介しますと、下記のような流れになります。もしリフォームをしたいという方であれば、物件をある程度決めた時点でリフォームの見積もりを取り、ローンの申込時に合わせた金額で申込みましょう。

大まかな流れは図の通りです。順に解説していきます。

資金計画を立てよう

まずは自分のお手元の資金などを鑑みて考えていきましょう。

『頭金+住宅ローン借入額(希望額)-諸費用(-リフォーム費用)』で計算してみると自分はどのくらいの金額まで視野にはいってくるのかとざっくりと把握することが出来ると思います。ただ、自分がどれくらい借りられるのかわからない方も多いと思いますので、その時は不動産会社や金融機関に遠慮なく相談しましょう。

| 種 類 | 備 考 |

| 頭 金 | お手元(貯金)から出せる金額 |

| 住宅ローン借入額 | 年収の5~8倍(目安) |

| 諸 経 費※ | 物件価格の8%前後 |

※諸費用の中には、仲介手数料やローン保証料なども含みます。

頭金や諸費用も住宅ローンに組み込むことは可能ですが、金利が高くなったり諸費用もローンを組む分物件に対してのローン金額は少し低くなります。

ですので、ある程度の貯金を持ち余裕があった方が物件もそうですが、金融機関の選択肢も増えてきます。さらに頭金を出せる方は金融機関から見て好印象を抱かれることが多いです。

物件探し・現地見学

物件を探す上で譲れないポイントをしっかり不動産会社に伝えましょう。自分でも候補をいくつか探しておくと良いですね。ただ、あまりにも候補の物件が多いと、見るのに疲れてしまったり、見すぎて一体何が良いのかわからないなんてこともありますので、3~5物件程度を目安に絞って見ていきましょう。

中古マンションの場合、まだ居住中の物件もありますので、その場合は売主の予定と買主の予定があった日時を調整して見学に行く必要があります。この際に売主が同席するかどうかは物件によりけりですが、人がいるとちょっと見づらい……なんて方は一度不動産会社に相談してみましょう。

事前審査・購入申込

いくら物件を気に入っても審査に通らなければ話になりません。なので、まず住宅ローンを組めるかどうかの審査を行います。ローンの審査が不安な方は、物件探しと同時に申込んでも良いかもしれません。あとになって無理と突きつけられるより幾分気が楽なはずです。

この際にリフォームの資金も申し込む方は、不動産会社と打ち合わせをしてリフォーム金額を見込んだ審査を申込みましょう。ただ、リフォームローンを一緒に組めない金融機関もありますので確認しましょう。

審査結果は7営業日程で出ます。ただ、噓偽りや隠し事はもちろんですがNGです!中には奥さんに黙っていた借入があったりして言わない人がいたりしますが、後々バレますので正直に申告しましょう。

中古マンションのトラブルで多いのが購入申込の番手争いです。やはり人気な物件は問い合わせや見学希望の方が多くなります。

なので気に入った物件があった時点で売主に購入の意思を表示するための書類にサインをします。仮にキャンセルをしたとしても金銭的なペナルティはありませんのでご安心ください。なので事前審査の前に購入申込を提出ケースも少なくありません。

ただ、この書類を提出するということは購入する意思の明確な表示になりますので、キャンセルが可能だとは言っても決して軽い書類ではありませんのでご注意ください。審査に自身が無い人は、最低でも事前審査の承認を受けてからにしましょう。

売買契約・手付金交付

契約手続きは、一般的に不動産会社のオフィスで行い、売買契約書と重要事項説明書の説明(読み合せ)があります。その際に、手付金や仲介手数料(半額分)を現金で支払いうことがありますので確認して用意しておきましょう。ただ、フルローンの場合は、手付金を支払えないため事前に不動産会社を通じて相談しておきましょう。

売買契約が無事完了したら原則、違約金なしでの解約は不可能です。ただ、契約の中に特約というものがあり住宅ローンの本審査の承認が得られなかった場合は、契約を無効とし解除できると記載がされているはずですので、きちんと確認しましょう。

契約にかかる時間は2~3時間程度ですが、あっさりしている会社だと1時間なんてこともあります。ただ、短いからすごいってことではないですのでご注意を。

住宅ローンの本申込(審査)

売買契約を締結したら迅速に住宅ローンの本申込(審査)を進めます。なぜなら、先ほどの解除条件に期限が設けられているからです。さらに本申込は事前審査と違い10営業日~20営業日前後と審査に時間がかかるのも迅速に行いたい理由の一つです。提出する書類も、以下の通り多いのであらかじめ用意しておきましょう。(金融機関により異なる)

- 本人確認書類(運転免許書等)

- 源泉徴収票

- 課税証明書(住民税決定通知書)

- 売買契約書

- 重要事項説明書

- 登記簿謄本

- 印鑑証明書

- 住民票

- 物件の資料(パンフレットや間取り大きさのわかる図面など)

決済・引渡

住宅ローンの承認が無事降りれば金銭消賃貸借契約(通称:金消)を締結したのち決済、引渡しとなります。一般的に平日の午前中に行われることが多いので日程は調整しましょう。当日は、住宅ローンを申し込んだ金融機関に司法書士、不動産会社も同席し振込の書類や不動産移転登記に伴う書類などに必要事項を記入していきます。リフォームを行う方は同時にリフォーム業者にも振込を実行しましょう。事前に金融機関に知らせておくとスムーズに行えるはずです。

最後に

新築・中古問わずに視野を広げてみると選択肢はすごい増えてきますので、絶対に新築じゃなきゃイヤだと言う方は一度リノベーションした物件でもご覧になってみてください。百聞は一見にしかずではないですが、きっと驚かれると思います。

それにいざリノベーションを考えてみると秘密基地のようでワクワクしますよ!

自営業や個人事業主、フリーランスの方向けにマイホームの購入、買い替え等のご相談をローンガーディアンオフィシャルアカウントにて承っております。

自己資金がゼロ…、借入がある…、など人情味に溢れ、経験豊富なスタッフがあなたのマイホームの購入を手厚くサポートさせて頂きます。

.png)

.png)