マイホームの購入を検討する際に、多くの方が金融機関に住宅ローンを申し込んで購入されると思います。

ただ、一口に住宅ローンといっても様々で、果たしてどれが良いのだろうか?などと思ったことはありませんか?また、選ぶのが面倒だからと営業マンの言葉を鵜呑みにしている方も少なくないかと思います。

このコラムでは住宅ローンの特徴、メリット・デメリットをタイプ別にご紹介、解説していきますので、ご自身にどれが合っているのか考えながら読んで頂くと良いかもしれません。

この記事は約5分で読むことが出来ます。

住宅ローンのタイプ

不動産などの購入経験のある方であればどんなタイプがあるか想像がつくかと思いますが、そうでない方はあまりピンと来ないかと思います。

ですので、まずはそこから見ていきましょう。

一般的に住宅ローンのタイプは以下の3タイプになります。

完全固定金利型

このタイプは借入期間中の金利が固定されており、情勢などのあおりを受けずに最終返済日までの見通しが立てやすいのが特徴です。CMなどでもおなじみのフラット35がこれにあたります。

変動金利型

こちらは金利の変動をもとに5年ごとに返済額が見直されるタイプです。完全固定金利型と比べると当初の金利は低いことが一般的ですが、その後の金利が確約されていないので、金利上昇のリスクを負うことになります。ただ、金利上昇に伴い返済額が増額する場合でも、従来の返済額の1.25倍までという上限が設けられています。

固定期間選択型

このタイプは一定期間(多くは、3年間もしくは5年間)の金利を固定して、その期間が終了する時点で、改めて金利を設定し(固定期間か変動金利を選択)返済額を見直すタイプになります。金融機関によって固定期間は異なります。ただ、固定期間終了後に金利上昇があった場合は、変動金利型と違い上限が求められていないので、返済額が当初の計画より大幅に増えてします可能性も含みます。

どれが自分に合っているのか

では上記の3タイプのメリットとデメリットから、自分はどのタイプが向いているのか考えてみましょう。

完全固定金利型

情勢の変化により金利が上がっても、影響を受けない

金利が変動型に比べ高い

変動金利型

金利が変動し下降した場合は、返済額が少なくなる

総支払額が当初の予想より増えるリスクがある

固定期間選択型

期間終了後の状況を見て、金利のタイプを選びなおせる

変動型のような上限が設けられていない

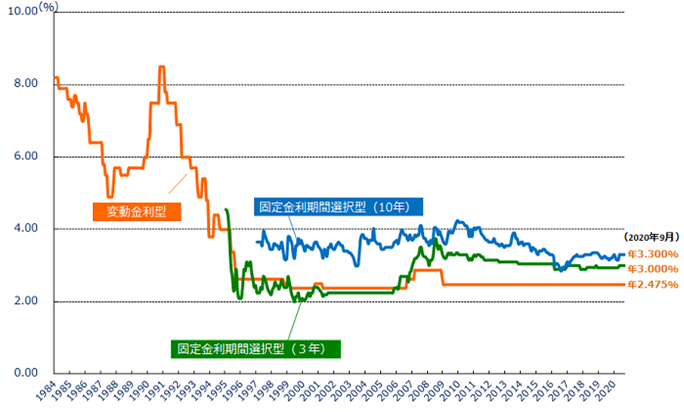

近年の住宅ローン金利の推移

ここまで種類や特徴についてお話してきましたが、住宅金融支援機構が発表している「民間金融機関の住宅ローン金利推移(変動金利等)」を見てみましょう。

※主要都市銀行のHP等により集計した金利(中央値)を掲載。なお、変動金利は昭和59年以降、固定金利期間選択型(3年)の金利は平成7年以降、固定金利期間選択型(10年)の金利は平成9年以降のデータを掲載。

※ このグラフは過去の住宅ローン金利の推移を示したものであり、将来の金利動向を約束あるいは予測するものではありません。 参照サイト https://www.flat35.com/loan/atoz/06.html

2020年9月現在の店頭金利は、変動金利が2.475%、固定金利期間選択型(3年)が3.000%、固定金利期間選択型(10年)が3.300%となっており、固定金利期間選択型に関しては、10年前の金利と比べ、緩やかに下がっていますが、変動金利に関しては変化なく、依然として低金利が続いています。

実際に、全期間固定金利型のフラット35においても0.58%と前例を見ない金利レベルになっています。

金利だけじゃない住宅ローン

団体信用生命保険(通称『団信』)

住宅ローンは一般的に借入額が高額になるため、返済期間は長期になります。その期間中に、申込者本人が死亡または、高度障害になった場合などに本人に代わり生命保険会社がローン残高を支払うというものです。最近では、三大疾病・七大疾病など数多くの種類があり、金利も異なりますので万が一や、残された家族のことを考えご自身にあったものを選びましょう。

諸費用

物件を購入する際に物件の価格とは別に費用が生じます。税金や印紙代、手数料などはローン借入額に含まれないことが多く、現金払いが原則です。

物件の種類ごとの目安ですが、それぞれ物件価格に対しての割合の目安は以下のようになります。一例として3,000万円の物件だと、

注文住宅 3~6%前後 90~180万

中古戸建 6~9%前後 180~270万

新築マンション 3~6%前後 90~180万

中古マンション 6~9%前後 180~270万

物件購入時には諸費用を踏まえた資金計画を立て、少しでも抑えられるところがないか自分で確認するか、不動産会社などに相談してみましょう。

まとめ

金融機関やタイプなどで金利はもちろん、それに付帯する保障内容や諸費用は様々です。昔はお金を貸す方が強気にきていましたが、今は金融機関がしのぎを削って色々なタイプの商品が充実し借りる側が選べる時代になっています。さらに先日、辞任された安倍晋三元首相の功績により日銀のマイナス金利政策が2017年1月より導入され、現在も続いています。それに加え、コロナウイルスの感染拡大により経済活動が世界的に見ても停滞しており、今後も当面の間は景気対策が念頭に置かれていることからマイナス金利政策が続いていく見込みです。

ですが、今後の金利がいつ、どう変動していくのかは予想できませんので、物件価格やローンなどを鑑みて、家庭の経済状況に合わせた住宅ローン選びが、夢のマイホームへと繋がっていきます。

焦らずに時間をかけて、納得のいく夢のマイホーム購入を実現しましょう!

自営業や個人事業主、フリーランスの方向けにマイホームの購入、買い替え等のご相談をローンガーディアンオフィシャルアカウントにて承っております。

自己資金がゼロ…、借入がある…、など人情味に溢れ、経験豊富なスタッフがあなたのマイホームの購入を手厚くサポートさせて頂きます。

.png)

.png)